Burde du ha Kredittkort?

Tall fra Evry viser at 1,4 millioner nordmenn har kredittkort, og i følge “Kredittkortinfo.no” lar 600.000 være å betale kredittkortregningene i sin helhet.

Kredittkort er sannsynligvis ikke for deg. Unntaket er om kortet gir fordeler på de tingene du uansett bruker penger på.

De gode kredittkortene gir bonus, rabatter og cashback. De dårlige kredittkortene tilbyr ikke disse tre nevnte fordelene. De reklamerer heller med null årsgebyr og reise- og avbestillingsforsikring.

Grunner til å frastå kredittkort:

Er de 0,5% du får i cashback hos Bank Norwegian verdt risikoen for de 24,4% du betaler i renter?

Poenget med dette retoriske spørsmålet er å understreke at den potensielle gevinsten av å bruke kredittkort er mye lavere enn den potensielle byrden den kan påføre.

Du bør ikke ha kredittkort:

- Dersom du er impulsiv.

- Dersom du til tider glemmer å betale på tiden.

- Dersom du ikke har penger satt til side til når det kniper.

Dersom du er impulsiv, så medfører det at du handler mer og dyrere fordi du kan betale tilbake senere.

Dersom du glemmer å betale på tiden, så er ikke kredittkort-utsendere nådige og forståelsesfulle. Det er i hovedsak de løpende rentene de tjener penger på.

Dersom du ikke har penger satt til side, hjelper det ikke at du husker å betale. Rentene løper helt til du får betalt, som i mange tilfeller kan være opp mot en måned.

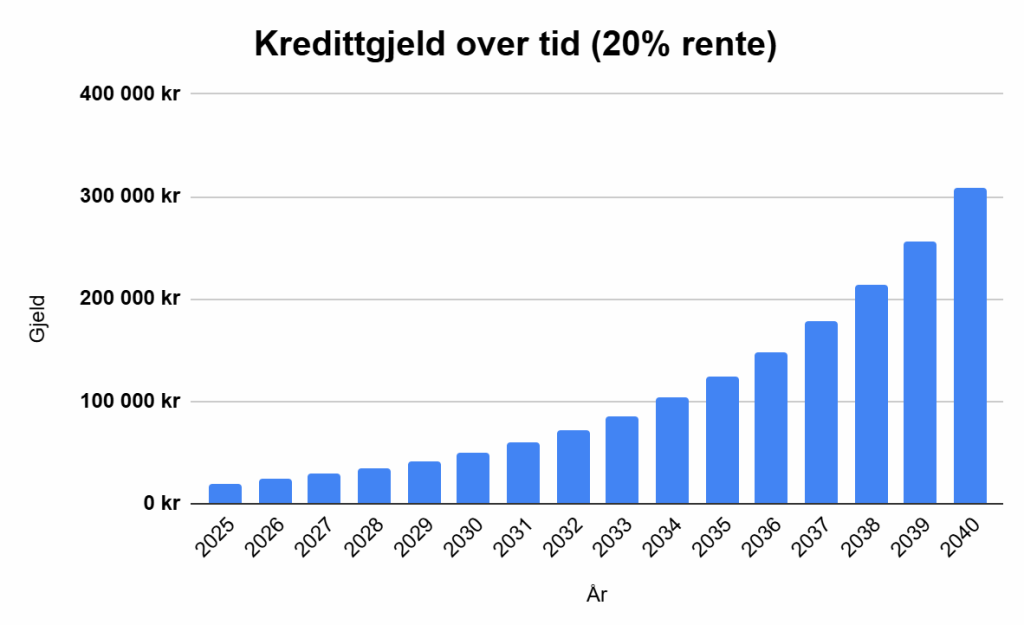

Hvis du havner 20,000 NOK i gjeld med 20% i rente vokser denne til over 300.000 NOK på 15 år:

Gjelden dobler seg hvert fjerde år.

Grunner til å ha kredittkort:

At Bank Norwegian gir 0,5 prosent cashback er ikke uvesentlig. Det kan for den som bruker veldig mye penger, være en del å spare. Problemet er at kortet ikke er like bra som alternativene

Re:member Black er et eksempel på et kort som er veldig bra av flere grunner. Det faktum at det kun er cashback på få ting, gjør at du bruker kortet mer bevisst. Og når du først bruker kortet, så er besparelsene mye større.

Rabatt på for eksempel 8% på CDON, 2% på Komplett.no og 7% på hotels gjør at de få gangene du faktisk handler, kan det være hundrevis av kroner å spare.

For at 0,5% skal utgjøre 100 kroner, må du handle for 20.000 kroner.

Utover dette finnes mindre vesentlige fordeler som nevnt innledningsvis. For eksempel gebyrfritt uttak av penger i minibanker i utlandet og gratis reise- og avbestillingsforsikring. Null årsavgift gjør det også “ufarlig” å bestille et.

Du kan være lurt å ha kredittkort:

- Dersom du ikke er impulsiv.

- Dersom du alltid betaler på tiden.

- Dersom du har penger satt til side.

Motsatt av kriteriene for å ikke ha.

Ettersom kredittkort virkelig kan være en fallgruve (noe den er for hundretusener av nordmenn) – må du være skråsikker på deg selv når det kommer til selvdisiplin, betalingsrutiner og sparerutiner. Kredittkort kan være bra for å komplementere en ellers god økonomi.

Er kredittkortet verdt det for deg?

For de aller fleste vil nytten av kredittkort være minimal, det også besparelsen. Både når det kommer til fylling av drivstoff og handel av dagligvarer er det bedre å handle med Trumf eller Coop-Pay.

Når det er sagt er det andre kategorier hvor kredittkort kan komme godt med. Jeg har nevnt Re:member Black som et bra eksempel. Men dersom du skaffer et kort, må det være direkte relevant for de tingene du bruker penger på uansett.

Dette betyr at om et kort gir deg rabatter på for eksempel spisesteder, så kan du potensielt spare mye penger. Men fallgruven kan være at du bestiller mat oftere;

Er kortet da en velsignelse eller en forbannelse?