4 Enkle Grep: Spar Tusenvis i Måneden

I følge Hallgeir Kvadsheim viste en undersøkelse fra 2022 at en million nordmenn ikke kunne dekke en utgift på 19.000 kroner.

Med høye renter og inflasjon byr neppe 2025 på bedre tider for norske lommebøker.

Med økonomiske tilstander som ikke fremmer personlig økonomisk vekst, er det vanskelig å få en stor og trygg buffer i økonomien til å dekke det uforutsette.

Med dette tatt i betraktning, er rommet for å slurve lik null.

Du må finne alt som tar penger ut av lommeboken din og enten kutte det ut eller kutte det ned.

Ting som må kuttes ut:

- Ubrukte streamingtjenester

- Take-away

- Vennen din “Oskar” som alltid spør om å “låne penger”

Streamingtjenester:

De fleste streamingtjenester trekker deg en gang i måneden og er koblet opp til kortet ditt. En rask sjekk på alle trekk gjort med kortene dine de siste 30 dagene vil kunne hjelpe deg å identifisere hva du betaler for, som du ikke bruker.

Få kontroll over alle månedlige trekk og avslutt det du kan.

Take-away:

Å lage middag til flere blir gradvis billigere pr hode, mens prisen på takeaway defineres av antall retter som skal til for å mette alle. En rett til en person (ofte på 200-300 kroner), kan ofte være dyrere enn middag laget hjemme til fire.

Kombinert med levering, blir dette enda verre.

Det å spise på restaurant derimot, selv om det fortsatt er dyrt, bringer deg hvertfall inn i en annet atmosfære hvor du kan oppleve hyggelig service og dele opplevelser med venner og familie.

Å spise på restaurant, er like mye å betale for en opplevelse som det er å betale for mat. Det samme kan ikke sies om take-away.

Snyltere:

Hvis økonomien allerede er stram, er det på ingen måte du som skal redde kompisen din eller “kusina til din tremenning” når de er i ei økonomisk knipe.

Ta på din egen luftmaske før du hjelper andre med å få den på.

Oppsumert må du kutte følgende:

- Ubrukte streamingtjenester

- Take-away

- Snyltere

Dette alene kan tilsvare tusenvis av kroner i måneden.

Ting som kan kuttes ned

Under ser du utgifter du kan endre i dag med lite innsats:

- Strømavtale

- Mobilabonnement

- Internett

- Pils du spanderer på “vennen” din “Oskar”

Finn bedre avtaler:

Bytt.no har lister over de beste avtalene for blandt annet strøm, mobil og internett.

Gå inn på bytt.no og finn bedre avtaler enn du har i dag. “Lojalitet” lønner seg sjeldent, så bytt ofte og nådeløst.

“Slipper” er en app som hjelper deg å alltid ha billigste strømavtale, mens “Drivstoffappen” gir deg oversikt over prisene på drivstoff uten at du trenger å bruke drivstoff på å dra bort å sjekke.

Last ned Slipper for å enkelt bytte til de billigste strømavtalene. Sist jeg byttet i appen tok det under ett minutt og var enkelt og intuitivt.

Last ned drivstoffappen for å få varsler når drivstoff er billig. Jeg fyller alltid under 21kr, (nesten) uavhengig av hvor full tanken er.

Poenget er ikke å gå på kompromiss på noe som helst vis, men mer å få et bilde over alle alternativene dine, og velge det som passer deg best med tanke på kundetilfredshet og pris.

Spandering:

Selv om det å gi er en viktig ting både for deg selv og de rundt deg, så er det destruktivt dersom det går ut over din egen evne til å betale utgifter.

Du kan kun spandere når du vet at du har penger til overs etter utgifter, sparing/investering og forbruk er tatt i betraktning.

Dessuten kan du gi mer i lengden og du først tar hånd om din egen økonomi.

Tjen penger på bonusavtaler:

Du kan spare eller tjene penger (bonus) ved bruk av appene Rema, Coop, og Trumf når du handler dagligvarer, og tjene penger på drivstoff med Coop og Trumf.

Hvor mye du kan spare avhenger av flere faktorer. Du kan lese mer om Trumf, Coopay og Rema her

Tjen mer penger

En ekstra vakt i uka kan være forskjellen på å gå i null og å sitte igjen med flere tusen kroner i måneden.

Mer penger til overs betyr ikke bare mer sjelero: Det betyr også at du har muligheten til å kjøpe ting “billigst mulig”.

“Billigst mulig” handler om det som lønner seg mest i det lange løpet. Det kan være å kjøpe toalettpapir i så stor kvantitet at det holder de neste tre månedene. Ikke fordi du er en hamstrer, men fordi prisen pr meter er betraktelig lavere.

Dette er bare ett eksempel på noe du kan kjøpe “billigst mulig”.

Andre eksempler:

- Matvarer, for f eks sekker med ris og salt.

- Vaskemiddel i “økonomipakker”.

- Hygeneprodukter, som 1L flaska til Head & Shoulders.

Denne typen innkjøp (som går ut på å handle det som er billigst i lengden) er også gjeldende for dyrere kjøp:

En bedre økonomi gjør det mulig å investere i ting som varmepumpe og/eller vedovn som kan spare inn kostnaden på få år, ved kraftig reduserte strømutgifter.

Det jeg prøver å si, er at hvis du tjener mer penger, kan du også spare mer penger.

Hva burde du gjøre?

Dersom du føler du allerede jobber mer enn nok, vil ikke det å jobbe mer være aktuelt for deg. Det finnes selvfølgelig andre måter å tjene penger på enn timesbasert arbeid, men det er en artikkel for en annen gang.

Stegene du burde ta kort oppsummert:

- Slutte å betale for streamingtjenster du ikke bruker.

- Holde take-away til et minimum.

- Skaffe billigere avtaler (som ikke går på kompromiss på kvalitet) gjennom Slipper og bytt.no.

- Bruke bonusordninger som Trumf, Coopay og Rema som hjelper deg å spare penger.

- Kutte snyltere som “Oskar” ut av livet ditt.

- Kjøp “billigst mulig” med tanke på kvantitet (pris per liter eller kilo).

Dersom du har implementert alle stegene og fremdeles sliter økonomisk, har du ikke råd til den livsstilen du lever.

Da må det gjøres ytterligere kutt i de “store utgiftene”.

Kutt i de store utgiftene utgjør en større forskjell. Det er bolig og bil som utgjør de største kostnadene i Norge. Kutt i disse utgiftene kan spare deg tusenvis av kroner i måneden.

Spar mye penger på bolig og bil

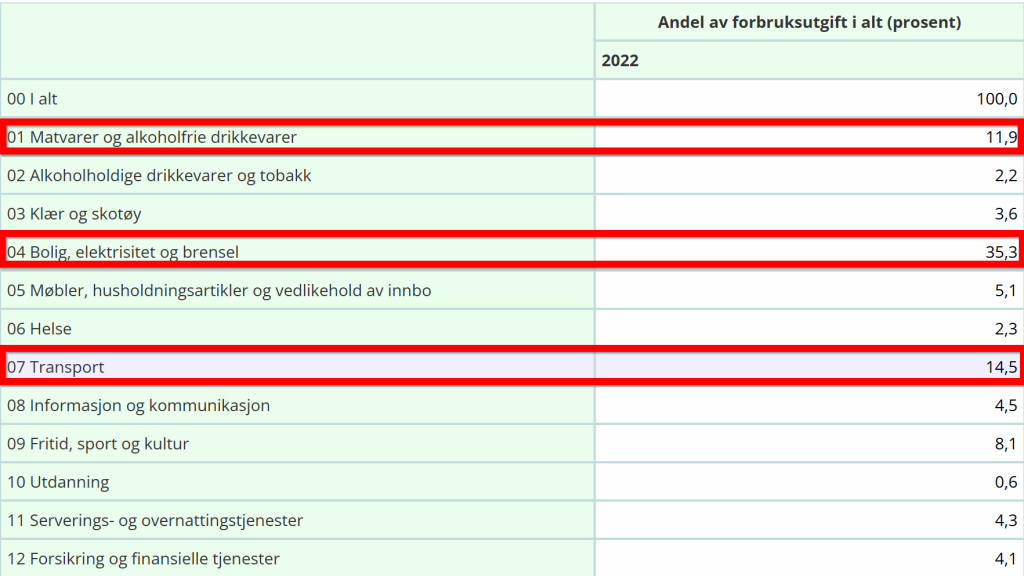

SSB gjør analyser på hva nordmenn bruker pengene sine på.

De desidert største utgiftene er bolig, transport og mat:

Tilsammen bruker nordmenn 61,7% av pengene sine på “de tre store”.

Av disse er boligutgifter desidert størst – hele 35% av den gjennomsnittlige norske husholdningens forbruk.

Forbruket til bolig inkluderer å lån eller leie, strøm, oppvarming, kommunale avgifter, vedlikehold og andre boligtjenester.

Dersom du tjener 60.000 kroner betyr det at over 20.000 kroner går til bolig.

Lavinntektshusholdninger – altså husholdninger som tjener 60% eller mindre av medianinntekten – bruker hele 43 prosent av det de tjener på boligutgifter.

Kutt i boligrelatere utgifter har derfor den største potensielle besparelsen for økonomien din.

Transport kommer på andreplass, og utgjør i snitt 14,5% av nordmenns månedlige utgifter.

Dette inkluderer husoholdninger uten bil. Dette drar ned snittet, og betyr at bileiere sannsynligvis bruker enda mer.

Med andre ord utgjør bilkostnader den nest største muligheten for besparelser.

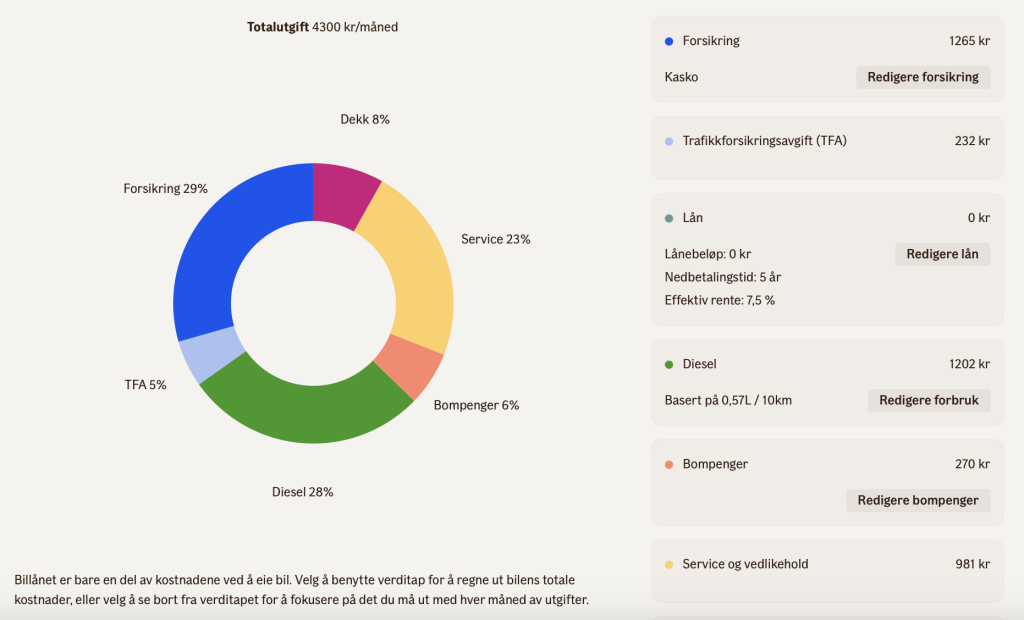

Min Audi Q3 koster meg 4.300 kroner i måneden gitt en gjennomsnittlig kjørelengde på 12.000 kilometer i året.

Dette er bare et estimat. Husk at utgiftene på dekk, service, bompenger, drivstoff og forsikring kan variere. Med økt kjørelengde vil trolig alle nevnte utgifter se en økning.

Mens kjøring utgjør mye av utgiftene på bil, er de største faktorene til at bil er dyrt at folk kjøper for mye bil og låner penger til det.

Omtrent 7 av 10 nordmenn finansierer bilkjøpet med lån.

Notat:

I følge Schibsted sin "Bilundersøkelse" fra 2024 ville 21% av de potensielle kjøperne av nybil gått for leasing eller bilabonnement. 76% ville kjøpt kontant eller med lån.

I følge "Bilkjøpsundersøkelsen til finn.no fra 2021 var det 62% av de som kjøpte bil, som kjøpte med lån.

Dersom vi forutsetter at 62% av de som ville kjøpt kontant finansierer med lån, ville det i undersøkelsen fra 2024 utgjort 47%. Dette kombinert med 21% ville utgjort 68% av alle bilkjøp.

Gitt at dette stemmer vil nesten 7 av 10 nordmenn enten låne bil eller låne til bil.

Finn oppgir i sin “Billånstracker fra 2024” at 61 prosent av kjøpere ser for seg å handle bil fra 300.000 kroner og oppover.

Dersom du kjøper en dyr bil med lån, og kombinerer kostnadene av lånet med verditapet, så vil dette på toppen av øvrige kostnader på bil kunne gjøre denne utgiftsposten veldig høy.

Dersom jeg i mitt eksempel forutsetter verditap og et lån på 100.000 kroner med 10% i effektiv rente over tre år, vil kostnaden på bilen min hoppe fra 4.300 kroner til 6.278 kroner i måneden.

Det er med andre ord mye penger å spare på å kjøpe “mindre” bil.

Hva må du gjøre?

Hvorvidt du eier eller leier bolig er definerende for hva du kan og burde gjøre. Og kombinasjonen av bosituasjon og bilsituasjon (gitt at du har bil) vil også påvirke i hvilken rekkefølge du bør handle.

For deg som eier bolig:

Som eier av bolig kan en ny takst gi deg høyere egenandel og dermed lavere belåningsdgrad. Økning i boligverdi er i teorien også økning i egenkapital.

PS: Takst medfører en ekstrakostnad, men vil ofte lønne seg i det lange løpet

Ettersom renten du får reflekterer risiko, så vil et boliglån med pant i boligen din være mindre risikabelt for banken desto høyere dens verdi er i forhold til hva du skylder dem.

I tillegg til å kunne få lavere månedskostnader som konsekvens av lavere renter, kan også avdragene minkes ved at du forlenger låneperioden.

En forlengelse i løpetiden på lånet vil totalt sett koste deg mer – både i form av av et gebyr for endring i avtalen og høyere totale rentekostnader – men på motsatt side kunne frigjøre penger til andre ting.

Så dersom du har 20 år igjen, kan du for eksempel refinansiere lånet og inngå en 30 års betalingsperiode.

Refinansiering kan gi deg lavere månedlige kostnader.

Merk deg at det fortsatt er mulig med ekstra innbetalinger på lånet. Så en forlengelse hindrer deg ikke fra å betale ut lånet tidligere. Det binder bare opp mindre av pengene dine som gir deg mer frihet over pengene dine.

Ny takst og refinansiering er lurt å ordne samtidig fordi de påvirker hverandre.

Ny og bedre takst kan gi deg bedre lånevilkår når du refinansierer.

For deg som leier bolig:

Leie er mye mer rett frem. Kostnaden av å bo er definert av leiepris og hvor energieffektiv boligen er. Med dette tatt i betraktning burde du:

- Finn en plass med billigere månedsleie (evt lavere depositum for å frigjøre litt penger).

- Finn en plass som er godt isolert mot kulden.

- Finn en plass som har vedovn eller varmepumpe.

Om du har en rimelig plass som er godt isolert og har rimelige oppvarmingsmuligheter, og økonomien fremdeles ikke går rundt, burde du enten flytte i et kollektiv eller hjem til familien mens du får orden på økonomien.

For deg som eier bil:

For deg som har cashet ut bilen i sin helhet, vil det åpenbare alternativet være å selge bilen for å kjøpe en billigere en.

Dette er bare nødvendig om økonomien er stram.

Med billigere mener jeg:

- Lavere kjøpspris

- Lavere kostnader

- Lavere verditap

Verditap påvirker ikke hverdagsøkonomien før et eventuelt salg, og er irrelevant for de månedlige kostnadene. Likevel burde det tas i betrakning, men som den minst betydelige prioriteten av de tre når du velger bil.

Følgende råd gjelder også deg med billån:

P.S. Har du lån på bilen, har du ikke råd til bilen!

Det som gjør billån litt innviklet er at lånet på bilen noen ganger et høyere enn verdien på bilen. Dette er spesielt vanlig med lån som har lang løpetid og som er finansiert uten egenandel. Å være i en sånn situasjon kaller vi “å være under vann, økonomisk”.

Dersom dette er din situasjon, vil også rådet om å flytte hjem til familien være gjeldende. Du kan ikke kvitte deg med gjeld, om du ikke har pengene til å betale den.

Bo hjemme helt til du har betalt så mye på lånet at salget på bilen dekker det du skylder på den.

For deg som leaser bil:

Første bud: aldri inngå en leasingavtle.

Andre bud: hvis du først har inngått i en leasingavtale, blir ferdig og husk første bud.

Jeg er redd for at det ikke er så mye annet du kan gjøre annet enn å fullføre leasingperioden og aldri inngå en leasingavtale igjen.

Konklusjon:

Nå har du non pekepinner på hva du kan gjøre med både de små og store utgiftene. I tillegg har jeg nevnt ekstra arbeid som en mulighet.

Nå finnes det jo mange som ikke har bil, og vanligvis bruker mindre på transport enn gjennomsnittet av den grunn.

Bolig er og forblir for de fleste husstander den største utgiften, og her vil ofte en reduksjon i pris utgjøre en mye større andel av dine totale sparte utgifter.

Redusering i bilutgifter for de som har bil, vil gjøres ved å kvitte seg med lån og kjøpe en bil som man faktisk har råd til. Videre vil kostnaden av å kjøre bilen være viktig å ta en betraktning. Sist og minst viktig er å ta verditap inn i regnestykket.

Nyere biler ser generelt sett litt høyere verditap i prosent. Noe som utgjør veldig mye mer penger, gitt at nye biler koster mye mer enn brukte biler.

Oppsummering:

- Kutt ut unødvendige utgifter (Netflix, Take-away).

- Kutt ned på utgifter som har billigere alternativer (Strøm, mobilabonnement).

- Tjen mer penger (mer inntekter og mindre utgifter utgjør mer margin).

- Finne billigere bolig og/eller bil.