Ulemper med Billån

62% av alle bilkjøp ble finansiert med hjelp av lån i 2021. Blant dem som kjøpte bil med billån finner du Krone Kongen.

Jeg har kjøpt to biler finansiert med lån.

Basert på min erfaring, kan jeg anbefale billån?

Nei. Et billån har høye renter og gebyrer.

Og siden biler taper verdi, vil dens verdi være mye lavere når den er utbetalt enn hva du har betalt.

En annen konsekvens av verditapet er at det er veldig vanskelig å få solgt bilen uten å sitte igjen med deler av billånet.

Disse lånene har på den ene siden ført til at jeg får meg til og fra jobb, men på motsatt side kostet meg titalls tusen kroner i form av renter.

Hvilke ulemper medfører et billån?

- Verditap:

Biler taper seg i verdi. Dyrere bil er lik større verditap. Billån utvider gapet mellom kostnaden på bilen og dens reelle verdi etter betalingstiden.

En bil som koster 500.000 kroner vil tape seg 100.000 kroner i verdi det første året - Renter og gebyrer:

Et billån har et etableringgebyr som vanligvis ligger på 2000 kroner eller mer, videre følger renter og et fast månedlig gebyr gjennom hele betalingsperioden. Rentene er en fastsatt prosent som regnes ut i fra det gjenstående beløpet du skylder banken. Rentene er vanligvis på 7 prosent eller mer.

Et billån på 500.000 kroner vil koste deg litt i underkant av 35.000 det første året. - Pengene låst:

Et billån forplikter deg til månedlige betalinger gjennom hele betalingsperioden. Også i dårlige tider.

Den summen du betaler måned for måned, ikke kan bli brukt til andre ting som sparing og investeringer. Heller ikke til å spare til et fremtidig selvfinansiert bilkjøp. - Alternativkostnad:

Et ja til billån er et nei til de beste indeksfondene. De beste indeksfondene gir årlig 10 prosent avkastning før inflasjon.

En eventuell investering av de 135.000 kroner som gikk til verditap og renter kunne generert deg deg 13.500 kroner ved normal avkastning det påfølgende året.

Er Billån god eller dårlig gjeld?

Når jeg sier god gjeld, så er det egentlig snakk om gjeld som gagner deg. Hva som gagner deg er veldig subjektivt. Men for enkelhets skyld tar vi kun økonomi i betraktning.

For å vurdere om gjeld er god må vi finne ut av hvor mye et objekt genererer deg minus hvor mye det koster deg.

Om vi bruker bolig som eksempel, må vi finne ut både verdiøkning og eventuelle leieinntekter minus kostnader knyttet til boligen. Dersom summen av verdiøkningen og leieinntekter overgår summen av rentene og andre kostnader på boligen, så er det god gjeld. Dersom tallet er negativt vil det være dårlig gjeld.

Billån er nesten alltid dårlig gjeld.

Bilen genererer ikke verdi, den taper verdi. Det er i tillegg høye kostnader knyttet til vedlikehold, drivstoff og forsikring.

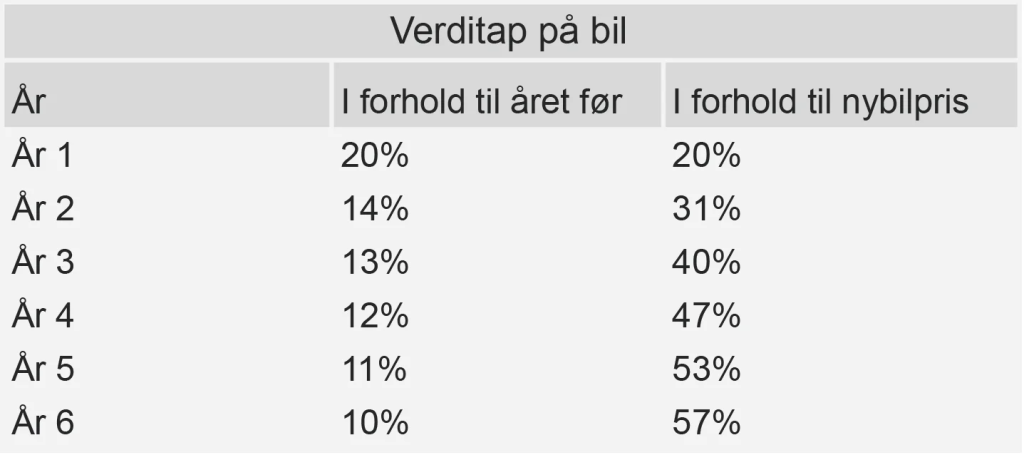

Tabell hentet fra Autoria.no

I bildet over gjøres det rede for verditapet på en splitter ny bil år for år. Første året vil en bil kjøpt for 500.000 ha tapt seg 100.000 i verdi. Det sjette året vil bilen tape seg rundt 25.000 kroner i verdi.

Billån har også veldig høye renter, mye på grunn av bilen taper seg i verdi. Dersom du ikke har råd til å betale lånet, kan banken gå i minus selv dersom de tar bilen din og selger den. De høye rentene betyr at du betaler mer penger til banken og mindre inn på lånet, noe som gjør det vanskeligere å betale ned lånet fort.

Hvordan burde du forholde deg til billån?

Dersom du er inne på tanken å kjøpe bil, og du er inne på tanken om billån, så bare husk at billån er økonomisk ugunstig. Dette går på et spekter, desto mer du låner, desto mer taper du.

Med dette tatt i betrakting burde et eventuelt billån ikke brukes for å kjøpe den mest flashy bilen, men bli sett på som en mulighet til å kjøpe en helt okei bil med så lite lån som mulig og med intensjonen om å betale så fort som mulig.

“Desto lengre tid du trenger på å betale ned en bil, desto mindre har du råd til den.“

– Krone Kongen

Dette fører til at du er frigjort fra rentebetalinger mye tidligere, mens du fortsatt har en akseptabel bil. Dette gir deg mye tidligere muligheten til å putte de pengene du betalte måned for måned rett inn til sparing – på for eksempel en høyrentekonto på 4-5 prosent – helt fra bilen din er utbetalt og frem til ditt neste eventuelle bilkjøp. Ved å følge denne strategien, vil du spare deg selv for alle fremtidige potensielle rentebetalinger på billån fremfor å gå hele livet ditt med rentebetalinger som utgjør flere hundretusen kroner gjennom livet ditt.

Oppsummering:

- Billån har høye renter og gebyrer. Dette gjør det vanskelig å betale ned lånet fort.

- Et lån med lengre betalingstid akkumulerer også mer renter. Lånet låser pengene dine gjennom hele betalingsperioden.

- Bilen taper seg i verdi. Dette betyr at du taper penger i form av gjensalgsverdi.

- Lånet er en alternativkostnad. Pengene kunne blitt brukt til investeringer som putter penger i lomma di, fremfor et billån som tar penger ut av lomma di.