Bilen er det største hinderet for sparing

62% av alle bilkjøp ble finansiert med hjelp av lån i 2021.

Mens mange kjøper bilen med egenandel, er det flere som fullfinansierer med lån. De som fullfinansierer skylder ofte mer penger en bilen er verdt.

En ny bil fullfinansiert med lån vil fra tidlig av vanligvis ha lavere gjensalgsverdi enn hva du skylder for bilen.

Dette betyr på den ene siden at et billån er vanskelig å komme seg ut av, og på den andre siden at det vil ta en del tid før du har mulighet til å selge bilen for å dekke hva du faktisk skylder for den.

Hvordan billån hindrer sparing

Hver eneste kostnad er et beløp man ikke har mulighet til å investere.

Og ironisk nok er kostnaden av renter på billån og verditap det største hinderet mellom den dyre bilen du har nå og den neste bilen du har lyst på.

“Betalinger på bilen du har nå er penger du ikke kan spare mot den neste bilen.”

– Krone Kongen🫅🏻

Et billån på 480.000 kroner over 3 år med 9,46% i effektiv rente vil det første året koste deg:

- 147.879 i avdrag

- 34.317 i renter

- 96.000 i verditap

Du betaler altså avdrag på 147.879 kroner på et objekt som koster deg 130.317 kroner i renter og verditap.

Dersom vi hadde sett på det første året isolert sett som en investering, kan vi regne avdrag opp mot negative renter og verditap, ville investeringene ha sunket 88,2%.

(Viktig å bemerke at verditapet er regnet ut fra hele bilens startverdi på 480.000 kroner, selv om det her bare har blitt betalt et av tre år)

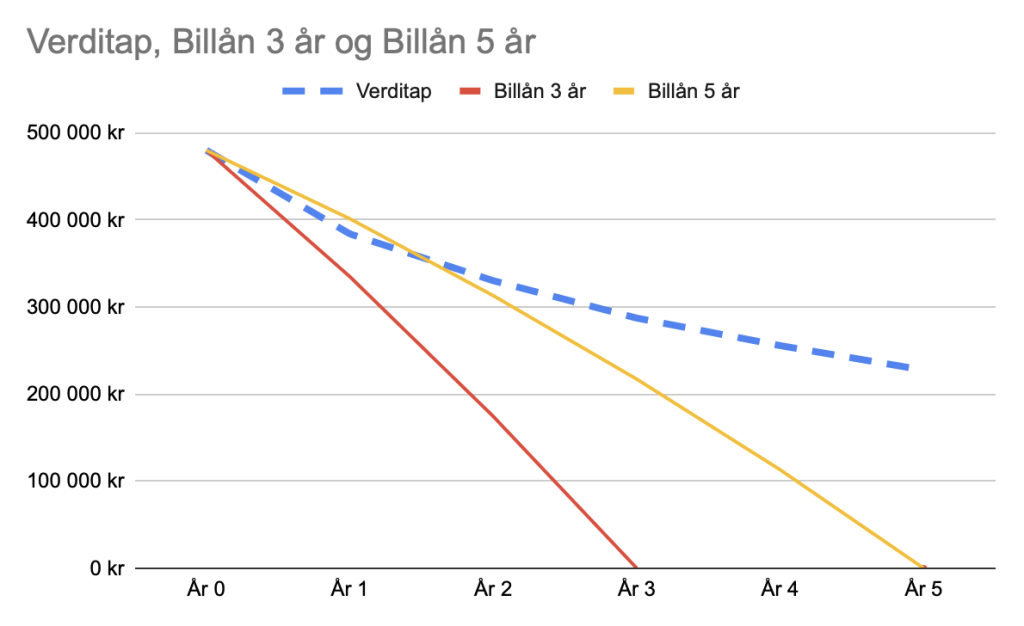

Grafen nedenfor viser hvordan bilens verditap er større enn betalingene på et 5-års lån, men ikke på et 3-års lån.

Det vil si at med et 5-års lån vil du skylde mer enn bilen er verdt de første to årene.

Ser vi på et 7-års lån tar det nesten 4 år før du får “hodet over vannet”.

Dette er en svak økonomisk posisjon.

Verditapet er tilsynelatende verst det første året på en ny bil.

Men verditapet på 20 prosent første året, 14 prosent andre året og 13 prosent tredje året tilsvarer et verditap på 40% fra den opprinnelige kjøpesummen etter tre år.

Dette kombinert med rentebetalinger utgjør et tap på omtrent 53,5%, nokså tilsvarende å holde aksjer gjennom finanskrisen i 2008.

Når dette er sagt, lider omtrent alle biler av verditap. Poenget her er å holde verditapet til et minimum, og at du aldri ønsker å skylde mer enn bilen er verdt.

Hva slags bil burde du kjøpe?

For å svare på dette må vi adressere alle kostnader knyttet til biler:

- Kjøpspris

- Verditap

- Forsikring

- Verksted

- Drivstoff

- Bompenger

Kjøpspris, Verditap og Forsikring

Kjøpspris er ofte en god indikator på Verditap og Forsikring. Forutsatt at alle biler hadde tapt 10% i året ville en bil som kostet 400.000 kroner tapt mye mer verdi enn en som kostet 100.000 kroner (40.000 vs 10.000).

Billigere biler er ikke bare billigere å forsikre siden det koster mindre å skaffe en tilsvarende bil. De er ofte også billigere å forsikre fordi verdien på bilen noen ganger er så lav at det ikke gir mening å ha en helkasko.

Kjøpet av en eldre bil sparer deg penger der og da, ser et mindre verditap og er også billigere å forsikre.

Verksted

Kostnaden på verksted styres i all hovedsak av prisene på delene.

Mer lukseriøse biler med adaptiv luftfjæring koster mer å fikse enn biler med spiralfjæring.

Det er vel etablert at verkstedkostnadene på elektriske biler er noe lavere enn alternativene, gitt færre bevegelige deler.

En annen faktor som må tas i betraktning er garantier:

Nye biler og bruktbiler kjøpt hos forhandler kommer med garantier. Som oftest kommer nye biler med “nybilgaranti” som varer fem år og “bruktbilgaranti” som varer et år (fra kjøpsdato).

Mye av det verditapet som er betraktelig større på nyere biler, kan utjevnes med at det meste av verkstedkostnader er dekket under garanti.

Potensielt sett kan du gå tre år uten verkstedkostnader om du kjøper en to år gammel bil.

Unntaket er slitasjedeler som dekk og bremser, hvor dekk gjerne må skiftes sesongvis uavhengig av slitasje. Bremser vil generelt sett utsettes for mindre slitasje på elektriske biler (med regenerativ bremsing), noe som gjør dem billigere på slitasjedeler også.

Men mindre bruk av bremser utsetter bremsene noe mer for rust, og ekstra vekt på elbiler kan også slite ned dekk litt raskere.

Kjøp av elektrisk bil vil være lurere enn diesel/bensin, og nyere biler som er dyrere i form av kjøpspris, verditap og forsikring, har på motsatt side få eller ingen verkstedkostnader om de er dekket av nybilgarantien.

Drivstoff

Dersom vi sammenligner to biler som kjører 12.000 kilometer årlig, vil en dieselbil grovt sett koste 5.000 kroner mer enn en elektrisk bil, som eksklusivt lader på hurtigladere.

I det samme eksemplet vil en elbil som ekslusivt lades hjemme spare deg rundt 11.700 kroner i året.

Dette tar ikke i betraktning de 10.000-15.000 kronene som montering av hjemmelader vil koste deg.

Elektriske biler koster deg i dette eksemplet mer det første året på grunn av kostnaden av hjemmelader, men vil ha betalt for seg selv det andre året.

Bompenger

Elbiler koster halvparten av bensin- og dieselbiler i bompenger.

Dette er trolig ikke den avgjørende kostnaden i din vurdering, men er verdt å ha i bakhodet. Alle som kjører gjennom bomstasjoner, kan spare litt penger på å kjøre elektrisk.

Så hva slags bil burde du kjøpe?

Kjøp en bil du kan finansiere på egenhånd, ikke noe nyere enn to år. Helst en elektrisk bil som generelt sett har få feil ved seg. Bilen burde ikke være større enn ditt dagligdagse behov, gitt dens ofte høyere pris og høyere forbruk grunnet mer vekt.

Kombinasjonen av billig strøm, mindre bompenger og lavere kostnader på reparasjoner betyr at elektriske biler er mest fornuftig om du har råd til en nyere bil.

Fordelen med å kjøpe en bil med garanti er at du har forutsigbarhet:

Min forrige bil kostet meg 35.000 kroner på verksted det siste halvåret før jeg solgte den.

Alternativet er betraktelig eldre, billigere biler, som til tross for høyere kostnader har veldig lavt verditap. Alt vil være avhengig av hvor mye penger du har.

Og ettersom billån er noe du burde styre unna, vil hva enn du har av midler i det du trenger bil, være styrende for hva du velger.

Hvorfor er dette så viktig?

Enhver krone på en ting, er en krone som kunne blitt brukt på en annen.

Hvordan vi bruker penger er en stemme på hva slags person vi ønsker å være og hva slags fremtid vi ønsker oss. Penger brukt på noe som taper deg penger er en stemme på en dårligere økonomisk fremtid og penger brukt på noe som gir deg penger er en stemme på en bedre økonomisk fremtid.

Jeg prøver ikke å si at alt som ikke er økonomiske investeringer er dårlig pengebruk.

Poenget er at vanene våre og de daglige valgene våre styrer fremtiden vår.

Et langt liv med dårlige økonomiske avgjørelser gir deg en fremtid med dårlig økonomi.

Et langt liv med gode økonomiske avgjørelser gir deg en fremtid med god økonomi.

Innenfor økonomi belyser vi ofte snøball-effekten. Snøballen ruller og blir større og større. Men er snøen du akkumulerer egenkapital eller gjeld?

Du må ta et bevisst valg, og selv ta kontroll over hvor du er på vei. En krone kan ikke brukes to ganger, så bruk den fornuftig.

Instant Gratification er hinderet

Billån og forbrukslån er de to beste eksemplene på “jeg vil ha det nå-mentaliteten”.

Det er som å selge nyren sin for å få råd til noe. Men i stedenfor å ofre nyren din, så ofrer du fremtiden for nåtiden.

Selvfølgelig er det ikke svart-hvitt. Men gjeld er det største hinderet for en lys økonomisk fremtid.

Gjeld er å sette investeringer på vent, og hindrer deg å bygge velstand.

Gjeld er å gjøre andre rike fremfor deg selv.

Prisen av gjeld er ikke bare mindre penger i investeringer:

- Det betyr dårligere, færre eller ingen reiser.

- Det betyr mindre generøsitet rettet mot de du er glad i.

- Det betyr dårligere bosituasjon, og ironisk nok dårligere biler (i det lange løpet).

Velstand er alt det du ikke kjøper!

Målet mitt er ikke at du skal kjøpe den billigste bilen som finnes. Jeg vil du skal finne en bil som tilfredsstiller behovet ditt her og nå, men ikke på bekostning av fremtiden din.