Burde Du Fylle Opp BSU-Kontoen?

I følge nettstedet “bytt.no” har Flekkefjord Sparebank den beste renten på BSU. Dette med en årlig rente på 6,8%. Høyere enn inflasjon og de beste høyrentekontoene. Alle BSU kontoer har også til felles at de gir et skattelette på opp til 2.750 kroner dersom de årlige 27.500 kronene er fylt opp.

Selv om BSU har skattelette og relativt høye renter, er alternativkostnaden kombinert med at pengene blir låst, for store ulemper til å anbefale dette som den mest optimale sparingsformen.

BSU er en god investering dersom du fyller den opp hvert år i 11 år. Kombinasjonen av den faste renten på 6,8% og det faste skattefradraget på 2750,- vil gi en årlig avkastning som starter veldig høyt, men reduseres år for år.

Merk deg: Skattefradraget faller bort etter 300.000 kroner i innskudd.

Det er uklart hvilken rente man får etter BSU kontoen når innskuddgrensen og/eller 34 år er fylt.

| År | Total 1. Januar | Innskudd | 6,8 % | Skattefradrag | Total avkastning | I prosent |

| 2025 | kr 0 | kr 27 500 | kr 1 870 | kr 2 750 | kr 4 620 | 16,8 % |

| 2026 | kr 29 370 | kr 27 500 | kr 3 867 | kr 2 750 | kr 6 617 | 11,6 % |

| 2027 | kr 60 737 | kr 27 500 | kr 6 000 | kr 2 750 | kr 8 750 | 9,9 % |

| 2028 | kr 94 237 | kr 27 500 | kr 8 278 | kr 2 750 | kr 11 028 | 9,1 % |

| 2029 | kr 130 015 | kr 27 500 | kr 10 711 | kr 2 750 | kr 13 461 | 8,5 % |

| 2030 | kr 168 226 | kr 27 500 | kr 13 309 | kr 2 750 | kr 16 059 | 8,2 % |

| 2031 | kr 209 036 | kr 27 500 | kr 16 084 | kr 2 750 | kr 18 834 | 8,0 % |

| 2032 | kr 252 620 | kr 27 500 | kr 19 048 | kr 2 750 | kr 21 798 | 7,8 % |

| 2033 | kr 299 168 | kr 27 500 | kr 22 213 | kr 2 750 | kr 24 963 | 7,6 % |

| 2034 | kr 348 882 | kr 27 500 | kr 25 594 | kr 2 750 | kr 28 344 | 7,5 % |

| 2035 | kr 401 976 | kr 25 000 | kr 29 034 | kr 2 500 | kr 31 534 | 7,4 % |

| 2036 | kr 456 010 | kr 0 | kr 31 009 | kr 0 | kr 31 009 | 6,8 % |

Fordeler med BSU

- Nokså høy rente, uten volatilitet

- Kjøpet av bolig medfører oftest verdiøkning (Gjelder for sparing utenom BSU også)

- Skattefradrag

- Du beviser for deg selv og banken at du evner å spare

- Kan motivere til ytterligere sparing

BSU gir en forutsigbar avkastning. Til forskjell fra fond som plutselig kan ha nedgangsår hvor du taper “penger” (verdi).

For deg som setter trygghet veldig høyt er dette en god investering (mtp sjelero) selv dersom andre volatile investeringer i snitt har høyere avkastning.

Basert på de 8 første årene i BSU, ser vi en snittavkastning på cirka 10 prosent. Så og si identisk med snittavkastningen til S&P 500 (Indeksfond) siden 1965.

Et scenario kan være at du har spart i fond i 7 år, og du har nådd 350.000 (Altså litt bedre avkastning enn i BSU). Plutselig blir det krig og markedet synker 30%. Som konsekvens er fondsparingen redusert til 245.000 kroner.

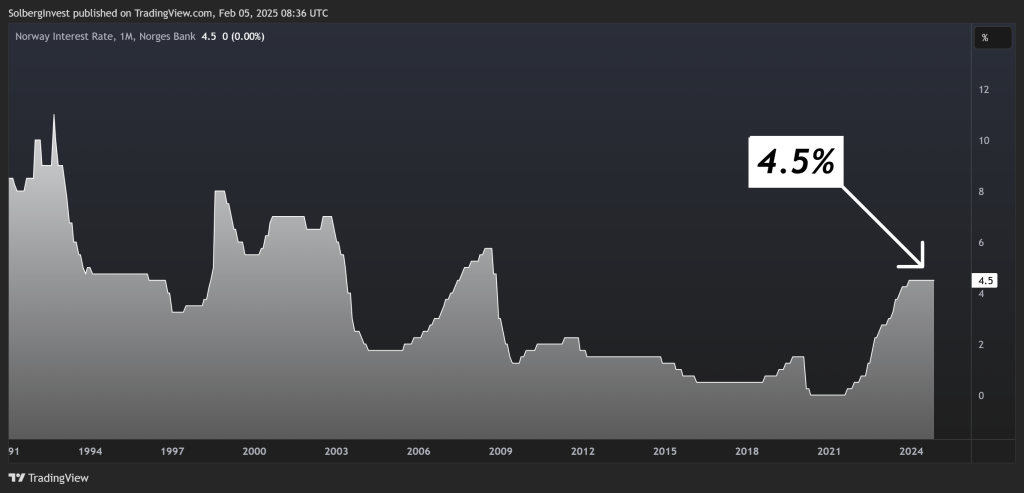

Ettersom renta på BSU følger styringsrenta, vil et fall i styringsrenta bety lavere avkastning i fremtiden.

Dette betyr i teorien at vi kan se rentene på BSU falle til 4% som den var tidligere.

Ulemper med BSU

- “Tvinger” deg til å kjøpe bolig

- Kjøpet av bolig medfører rentebærende gjeld

- Finnes høyere renter i andre investeringer

- Kan kun tas ut mot å betale tilbake hele skattefradraget

Ettersom lønnsomheten av sparing i BSU faller år for år, betyr dette at det er bedre å kjøpe bolig tidligere. Drøying av boligkjøp vil på sett og vis gjøre sparingen til en større alternativkostnad over tid.

Teoretisk sett kan det forhaste boligkjøp til noe som er for dyrt eller dårlig.

Når du først skulle kjøpe er det viktig å ta i betrakning at renter og gebyrer kan koste deg mer enn selve lånebeløpet. Med et annuitetslån på 30 år vil du betale like mye i renter og gebyrer som i avdrag. Det betyr 2 millioner kroner i lån koster deg 4 millioner.

(Gitt dagens rente)

Hva burde du spare i?

Det viktigste du kan gjøre er å begynne å spare. Uavhengig av hva du sparer i og rentene du får. Renter er bare en bonus.

Problemet med BSU er at avkastningen er god i begynnelsen og gradvis blir middels god. Etter de 300.000 mener jeg at det ikke lengre gir mening å spare i BSU.

Hvis alternativene er BSU eller ingen sparing, så er valget selvfølgelig BSU. Men en bedre sparingsform vil være diversifisert sparingsform hvor BSU ikke benyttes i det hele tatt.

Slik burde du spare/investere:

La oss si at du sparer noe tilsvarende det du kan spare årlig på BSU. For enkelhets skyld 3.000 kroner i måneden. La oss også si at du fordeler disse pengene likt på tre sparingsformer (du kan justere vektingen mellom disse etter risikotoleranse).

- Lea Høyrentekonto (Lav risiko)

- Kron Fondsparing (Moderat risiko)

- Perx Folkefiansiering (Moderat risiko)

Med renter på 5, 10 og 15% (10% i snitt) vil du ha omtrent lik avkastning som BSU i de første åtte årene, men med litt høyere volatilitet. Til gjengjeld kan du ta ut pengene fra høyrentekonto raskt og uten straff. De andre spareformene har høy avkastning, uten å være låst til kjøpet av et låneobjekt (bolig).

Du kan velge fritt hva slags høyrentekonto og fond du investerer i. Og Perx er trolig ikke noe for alle, ettersom det er et nokså nytt konsept. En fordeling på 50/50 eller 33/67 er det jeg personlig ville gjort dersom jeg kun skulle spare i kun høyrentekonto og fond.

Husk:

Mer penger i høyrentekonto betyr lavere risiko.

Mer penger i fond (og Perx) betyr høyere risiko.