Før du sparer og investerer

Det finnes tre måter du kan bruke penger på:

- Bruke: Utgifter som regninger, reiser, morro osv.

- Spare: Penger satt til side for senere bruk, enten på en sparekonto eller investert (bolig, aksjer, osv.)

- Gi: Spandering, donering, gaver, osv.

Du kan teknisk sett også brenne penger, som min bror så elegant påpekte i en samtale.

Det er “lett” å bruke og spandere, men ofte vanskelig å spare.

Grunnen er at både det å bruke og gi penger gir umiddelbar tilfredstillelse. Sparing, derimot, kan ta mange år før det begynner å bli spennende.

“Det haster jo ikke. Vi har jo god tid til sparing før vi blir pensjonister.“

– Ola Nordmann 🧑

Denne tankegangen er forståelig, men tar ikke i betraktning en av den viktigste faktoren for sparing: Tid.

Investeringer dobler seg hvert syvende år

Gitt en 10% årlig avkastning, tar det 7,2 år for en gitt investering å doble seg.

Dette er basert på den matematiske formelen kjent som “Rule of 72”:

Enkelt forklart: 72 delt på forventet årlig avkastning = antall år før investeringen dobles.

Gitt en 10% avkastning får vi da 72/10 = 7,2 år før dobling.

Mange tror det tar 10 år å få 100% avkastning med en 10% årlig “rente”, ettersom 10% * 10 = 100%.

Men, renters rente effekten aksellererer denne prosessen.

Renter er penger du får eller betaler for a ha penger investert eller ha lån. Renters rente er avkastningen på pengene du tidligere har fått i avkasnting.

Renters rente er som en rullende snøball som blir eksponensielt større og større.

Det kan virke i mot deg dersom du har gjeld og for deg dersom du har penger spart i diverse investeringer.

Renters rente gjør at tid er den største faktoren i hvor mye penger du får spart opp over en lengre periode.

The rule of 72 betyr dessuten at du firedobler pengen hvert 14,4 år, og åttedobler hvert 21,6 år.

Renter vs avkastning

Mens sparekontoer ofte gir renteavkastning på en gitt prosent, har aksjefond en svingende avkastning som teknisk sett ikke er “renter”.

Mens banken gir deg renter for å ha pengene dine i sparekonto, vil aksjefond ikke være “penger” du har, men en “eierandel” i flere selskaper.

Avkastningen er økningen i verdien på eierandelene dine i disse selskapene.

Noen aksjeselskap betaler også “utbytte”: de utbetaler overskuddet til aksjonærene.

Typiske selskaper som betaler utbytte er veletablerte selskaper som har vært virksomme lenge, og som er lønnsomme.

For eksempel: Coca-Cola og Apple.

Dette er nokså likt på hvordan noen banker betaler utbytte til sine kunder.

Investering i gode fond har historisk gitt en gjennomsnittlig avkastning på rundt 10% i året. Men det er likevel år og perioder hvor markedet ser nedgang og investeringene dine taper verdi.

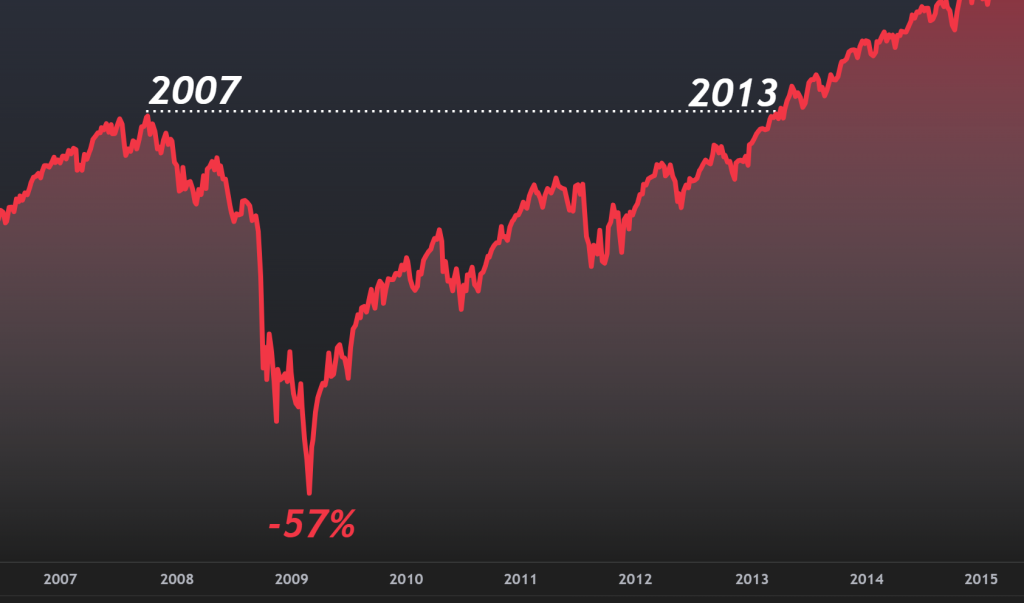

Mellom 2007 og 2009 falt S&P 500 og Dow Jones (to store fond i USA) over 50%.

Når dette er sagt ligger tryggheten i at langsiktig investering alltid har vist seg å være lønnsomt over en 20 års periode. Når markedet kræsjet mellom 2007 og 2009, tok det frem til 2013 før markedet var oppe igjen på samme nivå.

Dette beviser på den ene siden at markedet kan se nedgang, men demonstrerer også hvor raskt markedet kan ta seg opp.

Det tok fire år fra bunnen til å hente inn de 57 prosentene. Noe som igjen er mer enn en dobling. 130% økning på fire år.

I denne grafen har jeg markert omtrent det punktet hvor S&P 500 hadde tangert hvor høy den var i 2007.

Men etter selv et 50% fall i verdi så vi S&P 500 ta seg opp til nye høyder kun noen få år senere.

Her ser du samme graf, zoomet ut:

Denne grafen demonstrerer hvordan de ekstreme fallene ikke er så store i den helhetlige konteksten. Og videre at volatilitet og risiko ikke er synonymt.

Risikoen er der for korttidsinvestering, men desto lengre du investerer, desto mindre risiko.

Jo lengre tidsramme du gir investeringen din, jo mindre sårbar er du for midlertidige “korreksjoner”.

Invester regelmessig

Regelmessig investering er et tegn på selvdisiplin og økonomisk modenhet.

Det er også den beste strategien for å kontre svingningene i markedet.

Vi vet aldri helt hva markedet skal gjøre. Vi spekulerer.

Enhver investor er en unik person med unike overbevisninger, og handler deretter. Noen tar ut pengene når en politisk leder de frykter sitter ved makten, og andre gjør ikke.

Men hvem har rett?

Markedet har gått opp uavhening av hvem som styrer, jevnt over, de siste hundre årene.

Gitt at dette fortsetter, tenker jeg slik:

Investeringer gjort når markedet går opp, gir deg umiddelbar avkastning. Investering gjort når markedet går ned gir deg fremtidig avkastning.

La oss ta en praktisk eksempel:

La oss si at markedet går kraftig ned som i eksemplet fra mellom 2008 til 2013

2008-2012

I dette eksemplet forutsetter vi 100.000 kroner investert i begynnelsen av hvert år.

| Innskudd | Avkastning | Total | |

| 2008 | 100.000 | -44% | 56.000 |

| 2009 | 100.000 | +18% | 184.080 |

| 2010 | 100.000 | +11% | 315.329 |

| 2011 | 100.000 | +5% | 436.095 |

| 2012 | 100.000 | (+7%) | 536.095 |

I starten av 2012 har du 536.095 etter å ha investert 500.000 som nesten ble halvert det første året. Dette som et resultat av at du kjøpte når markedet var på vei ned, fordi du forventet at det skulle gå opp.

Dersom du hadde invester regelmessig i denne perioden ville du vært i pluss etter tre år.

Derimot ville det som nevnt tatt deg nesten 5 år dersom du ikke investerte noe etter kræsjet.

Mens det å investere regelmessig er en måte å redusere risiko på, er diversifisering en annen.

Diversifisering reduserer risiko

Investering i fond, generelt sett, gir deg en diversifisert portefølje, i motsetning til enkeltaksjer.

S&P 500 som tidligere nevnt er et fond du kan investere i som er eksponert mot de største 500 selskapene i USA.

Med andre ord, hvis du kjøper S&P 500, kjøper du “litt” av alle de 500 største selskapene i USA.

Merk deg at de største selskapene i dette fondet et teknologi-giganter som for eksempel Apple, Nvidia og Tesla.

Dette betyr at svingningene til disse selskapene utgjør de største svingningene for fondet totalt sett. Men selskapene innenfor andre og mindre sektorer er med på å dempe svingningene.

Et annet alternativ kan være en portefølje som balanserer mellom høyrisiko-aksjer og rentefond. I slike fond vil rentefond ha en forutsigbar og jevn avkastning som demper nedgangen i dårlige perioder, men holder deg igjen i vekstperioder.

Diversifisering demper med andre ord “volatilitet”, som ofte assosieres med risiko.

Sparekonto vs aksjefond

Ettersom det er renter/avkastning som er motoren i langsiktig sparing vil forventet avkastning være helt essensielt i vurderingen av hva du burde velge.

Dersom du har penger på sparekonto burde du undersøke hvor mye du har og rentene du får for å ha pengene der.

Merk deg at noen banker kan være misvisende med rentene sine. Eksempelvis at du får 4,5% rente, men om du leser grundig så ser du at rentene ligger på 1% dersom innskuddet ligger på under 500.000 kroner.

Det vil være lurt å ha en høyrentekonto til sparing av penger. Men utover noen måneders utgifter for å dekke eventuelle kriser som jobbtap, uforutsette regninger, eller sykdom, vil ofte aksjefond være smartere.

Det handler om å finne en balanse mellom forventet avkastning (aksjefond) og økonomisk trygghet (sparekonto).

La oss si at du putter 100.000 kroner inn på en sparekonto med en generøs rente på 5% i 10 år. Etter disse 10 årene er passert, har du 164.000 kroner.

La oss nå forutsette de 10 årene med en avkastning på 10% i S&P 500. Hele 270.000 kroner.

Etter 10 år gir sparing på høyrentekonto 64% avkastning, mens S&P 500 gir 170%.

De ekstra prosentene du får årlig i aksjemarkedet utgjør en eksponensielt større forskjell over tid.

Kort Oppsummering:

- Tidligere er bedre. En person som sparer fra 20 år til pensjonsalder vil generelt sett ha dobbelt så mye som en som sparer fra 27 år, gitt de samme bidragene.

- Pengene dine genererer renter, disse rentene genererer enda mer renter. Dette kalles “renters rente effekten”.

- Aksjefond er mer volatile, men gir høyere avkastning over en lengre tidshorisont.

- Velg diversifiserte fond, fremfor fond innenfor én sektor eller enkeltaksjer. Dette minimerer risiko.

- Invester regelmessig for å kontre svingningene i markedet. Invester når markedet går opp og invester når markedet går ned. Dette gjør svingningene på investeringene mindre volatile.

- Ha gjerne en buffer på høyrentekonto, men ikke bruk en slik konto for langsiktig sparing.