Er boligen en Investering?

Boligkjøp er som oftest akseptert som en investering, og en sløv analyse som viser verdiøkning over tid vil bevise dette. Men samtidig som en bolig øker i verdi så er det mange grunner til at et boligkjøp ikke er en investering.

I denne posten skal jeg ikke sammenligne kjøp med leie, og jeg anerkjenner at man trenger en plass å bo. Denne posten skal ha som hensikt å bevisstgjøre deg på alt som taler for og i mot boligkjøp som en investering.

For enkelhets skyld skal jeg ta i betrakting verdiøkning, kostnader, skattelette og utleie. Alle plusser og alle minuser, og tidshorisont ikke minst.

Verdiøkning vs Rentekostnader

En bolig i Norge går jevnt over opp i verdi. Det finnes perioder hvor boligmarkedet korrigerer seg selv når det er for mange selgere og for få kjøpere. Noe som resulterer i periodevise nedganger i boligverdi.

Jevnt over har boliger i Norge økt med over 4% i snitt årlig siden 1990-tallet og det er rimelig å anta at denne trenden fortsetter. Noe er grunnet inflasjon (at krona mister kjøpekraft) og noe er grunnet at etterspørselen er høy.

Det sterkeste argumentet for boligkjøp er at du ofte bare betaler 10% av egen lomme, mens du eier verdiveksten på 100% av boligen.

Motargumentet er at du betaler per dags dato en høyere rente på lånet (5%) enn boligveksten gjør opp (4%). Og at du også betaler avdrag hele veien som er penger som ikke gir noe ytterligere avkastning.

For å være mer nerd:

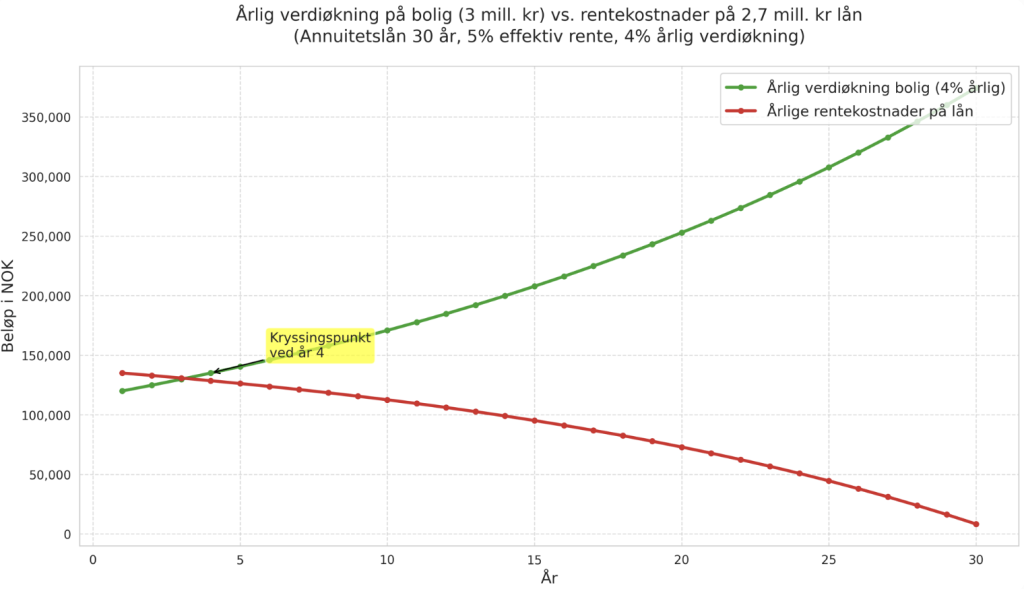

La oss si du kjøper en bolig til 3M. Du betaler 300K og låner 2,7M. I dette tilfellet vil boligen gitt en 4% verdiøkning, som utgjør 120K (3M x 4%). Rentekostnadene på lånet ville vært 135K (2,7M x 5%). 120K-135K=−15 K.

Dette er regnestykket før skatt. Og de 120K vi tar i betrakning er verdi som er låst i boligen, mens de 135K er penger som forsvinner ut av kontoen din.

På den andre siden vil du få 22% rentefradrag (ca. 30K). Og en bolig man selv har bodd i mer enn et år, kan selges skattefritt.

Et annen ting som er verdt å nevne er at boligens økning på 4% årlig vil utgjøre mer enn 5% renter på lånet etter 4 år (gitt 30-års annuitetslån). Kortere lån betyr at dette inntreffer tidligere.

Andre utgifter

I tillegg til kostnaden på selve boligen kommer en del kostnader for boligeiere som ikke gjelder for de som leier. Dette inkluderer forsikring på bolig, vedlikehold, eiendomsskatt, internett, søppeltømming og kommunale avgifter. 30K-60K i året.

Disse utgiftene betyr i praksis at boligen koster deg mer enn verdiøkningen i svært lang tid. Og det vil ta langt mer enn 4 år før verdiøkningen gjør opp for alt dette i tillegg, spesielt med tanke på at alle utgifter utenom lånet blir dyrere med tiden.

Utleie

Utleie av rom i boligen eller en hybel er det sterkeste argumentet for boligkjøp. Utleie gjør at du får penger inn som kan gjøre opp for mange av pengene som går ut. Utleie er ofte skattefritt og utleieprisen kan også økes over tid, noe som nøytraliserer prisøkningen på boligutgiftene.

Så er bolig en investering?

I alle tilfeller hvor boligen koster mer enn verdiøkning og leieinntekter utgjør kombinert, er boligen ikke en investering. De aller mest konservative vil si at det ikke er en investering dersom den ikke putter mer cash i lomma, enn det den koster.

Det er ikke dermed sagt at det er et dårlig kjøp. Ettersom en bolig er mer enn en “investering”. En bolig er der du bor og skal oppholde deg store deler av tiden. Men det er likevel lurt å regne på hva det kommer til å koste deg før du kjøper, hvor lenge du forventer å bo der og å prøve å finne en bolig som er romslig og praksis nok til å kunne ha en utleiedel.

Og for hvert år som passerer så ligner boligen litt mer på en investering.